O ano de 2026 marca um ponto de virada para o ambiente tributário brasileiro. Com a implementação gradual da Reforma Tributária sobre o consumo (EC 132/2023) e a criação de novos tributos como IBS e CBS, empresas do setor de serviços precisam revisar estratégias, contratos e estrutura societária.

Nesse cenário, o planejamento tributário para empresas de serviços em 2026 deixa de ser apenas uma prática recomendada e passa a ser parte da estratégia financeira e competitiva do negócio.

Ao longo deste artigo, você entenderá:

- O que muda em 2026 para o setor de serviços

- Quais riscos aumentam sem revisão tributária

- Como estruturar um plano eficiente

- Quais indicadores acompanhar

- Como transformar tributos em vantagem estratégica

O que muda no ambiente tributário em 2026

A Reforma Tributária introduz dois novos tributos sobre o consumo:

- IBS (Imposto sobre Bens e Serviços) – substitui ICMS e ISS

- CBS (Contribuição sobre Bens e Serviços) – substitui PIS e Cofins

Segundo dados do Ministério da Fazenda e textos regulamentares em discussão no Congresso Nacional em 2025, a transição começa em 2026 com fase de testes e alíquotas iniciais reduzidas.

Empresas de serviços tendem a sentir impacto relevante porque:

- Hoje muitas pagam ISS com alíquotas entre 2% e 5%

- No novo modelo, a carga pode se aproximar da alíquota padrão estimada entre 25% e 27% (IBS + CBS somados)

Embora o modelo permita créditos amplos, negócios intensivos em mão de obra tendem a ter menor volume de créditos recuperáveis.

Por isso, o planejamento tributário para empresas de serviços em 2026 precisa considerar não apenas o regime atual, mas também o cenário pós-transição.

Por que empresas de serviços estão mais expostas

Diferentemente da indústria e do comércio, empresas de serviços possuem estrutura de custos concentrada em:

- Folha de pagamento

- Pró-labore

- Encargos trabalhistas

- Estrutura administrativa

Como folha não gera crédito de IBS e CBS, a carga líquida pode aumentar significativamente dependendo do modelo adotado.

Isso torna o planejamento tributário para empresas de serviços em 2026 um fator determinante para:

- Preservação de margem

- Formação de preço

- Competitividade

- Fluxo de caixa

Simples Nacional, Lucro Presumido ou Lucro Real em 2026?

Uma das primeiras decisões estratégicas envolve a escolha do regime tributário.

Veja uma comparação simplificada:

| Regime Tributário | Pontos Fortes | Pontos de Atenção em 2026 | Perfil Indicado |

| Simples Nacional | Simplificação e guia única | Limitação de créditos no novo modelo | Empresas menores com margem alta |

| Lucro Presumido | Cálculo previsível | Pode pagar imposto maior que o devido se margem for baixa | Prestadores com lucro consistente |

| Lucro Real | Base no lucro efetivo | Exige controle contábil rigoroso | Empresas com margens apertadas ou alto custo |

A pergunta que muitos empresários fazem hoje é: a estrutura que funciona em 2025 continuará eficiente em 2026?

É justamente aqui que entra o planejamento tributário para empresas de serviços em 2026, com simulações comparativas projetando cenários futuros.

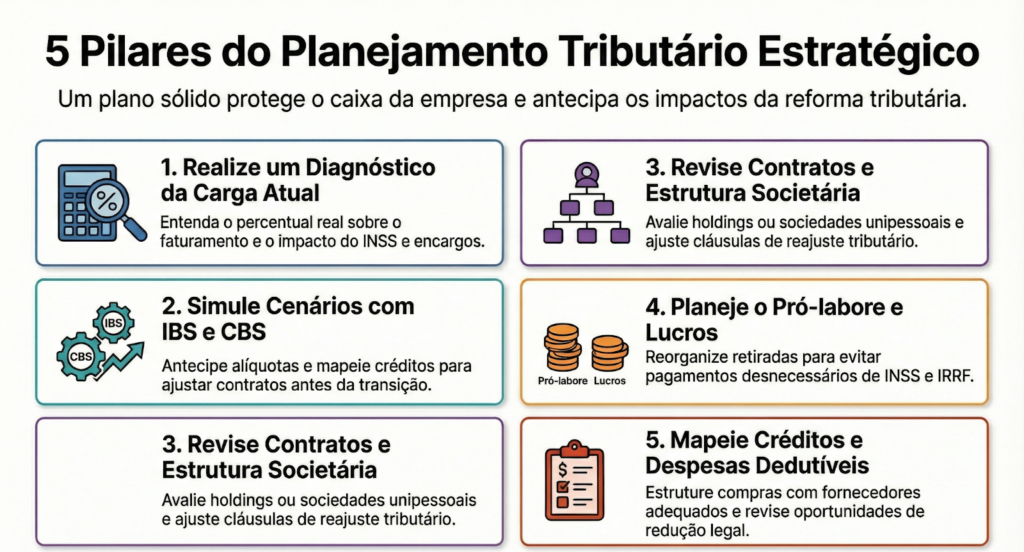

Principais pilares de um planejamento eficiente

Um plano tributário sólido deve considerar pelo menos cinco frentes estratégicas.

1. Diagnóstico da carga atual

Antes de projetar o futuro, é necessário entender:

- Percentual real de carga tributária sobre faturamento

- Impacto de INSS sobre pró-labore

- Distribuição de lucros

- Encargos trabalhistas

Sem essa base, qualquer projeção perde precisão.

2. Simulação de cenário com IBS e CBS

Mesmo com fase de transição, é possível:

- Simular alíquota cheia estimada

- Mapear potencial de crédito

- Avaliar impacto sobre preço

Empresas que antecipam esse cálculo conseguem ajustar contratos com antecedência.

3. Revisão contratual e estrutura societária

Muitos contratos de prestação de serviço não preveem alteração tributária.

Revisar cláusulas de reajuste pode evitar absorção indevida de aumento de carga.

Além disso, avaliar:

- Holding patrimonial

- Sociedade unipessoal

- Distribuição estratégica de lucros

Faz parte do planejamento tributário para empresas de serviços em 2026.

4. Planejamento de pró-labore e distribuição de lucros

Uma estrutura mal desenhada pode gerar:

- INSS desnecessário

- IRRF maior que o ideal

- Desequilíbrio entre retirada e fluxo de caixa

A reorganização pode representar economia relevante anual.

5. Gestão estratégica de créditos

Embora serviços tenham menos créditos, é possível:

- Estruturar compras de fornecedores adequados

- Avaliar contratos terceirizados

- Revisar despesas dedutíveis

O planejamento deve mapear cada oportunidade de redução legal da carga.

Impacto no fluxo de caixa

Mudanças tributárias afetam diretamente o caixa.

Se a empresa não projetar o impacto, pode enfrentar:

- Aumento inesperado de recolhimentos

- Necessidade de capital de giro adicional

- Redução abrupta de margem

O planejamento tributário para empresas de serviços em 2026 precisa integrar contabilidade, financeiro e precificação.

Indicadores que precisam ser acompanhados em 2026

Empresas de serviços devem monitorar:

- Margem líquida

- Percentual de carga tributária sobre faturamento

- Custo por colaborador

- Ticket médio

- Índice de inadimplência

Sem esses dados organizados, decisões se tornam intuitivas — e isso aumenta riscos.

Riscos de não se antecipar

Empresas que ignorarem o novo cenário podem enfrentar:

- Perda de competitividade

- Redução de lucratividade

- Ajustes emergenciais de preço

- Problemas com fiscalização

A Receita Federal e os fiscos estaduais caminham para um modelo mais digital, integrado e com cruzamento automatizado de dados.

Segundo dados divulgados pela Receita Federal em relatórios recentes de fiscalização eletrônica, o uso de tecnologia de análise de dados aumentou significativamente a capacidade de identificação de inconsistências fiscais.

Isso reforça a importância de um planejamento estruturado.

Planejamento tributário como ferramenta estratégica

Não se trata apenas de pagar menos impostos.

O planejamento tributário para empresas de serviços em 2026 deve ser visto como:

- Ferramenta de proteção patrimonial

- Estratégia de crescimento

- Instrumento de previsibilidade

- Base para expansão

Empresas que estruturam essa área com antecedência ganham vantagem competitiva.

Como transformar tributo em diferencial competitivo

Empresas que conhecem sua carga real conseguem:

- Precificar melhor

- Oferecer propostas mais agressivas

- Investir mais em marketing

- Expandir com segurança

Já aquelas que operam sem diagnóstico acabam reagindo ao mercado.

O planejamento permite decisão baseada em números, não em suposição.

2026 exige integração entre contabilidade e estratégia

O cenário tributário brasileiro está passando pela maior mudança das últimas décadas.

Empresas de serviços precisam alinhar:

- Contabilidade

- Gestão financeira

- Estratégia societária

- Planejamento de crescimento

O planejamento tributário para empresas de serviços em 2026 não pode ser feito de forma isolada ou apenas reativa.

Ele precisa ser técnico, projetado e acompanhado continuamente.

Prepare sua empresa para 2026 com apoio especializado

Se sua empresa presta serviços e ainda não revisou seu modelo tributário para o novo cenário, o momento de agir é agora.

A BM&S Consultoria oferece:

- Planejamento tributário estratégico

- Simulação de cenários com IBS e CBS

- Revisão societária

- Estruturação fiscal preventiva

- Consultoria financeira integrada

Conheça as soluções da BM&S e descubra como proteger sua margem, reduzir riscos e transformar tributos em estratégia de crescimento.

Acesse: https://bmsconsult.com.br/ e fale com a equipe para uma análise personalizada do seu negócio.