A Reforma Tributária já deixou de ser um tema futuro e passou a impactar diretamente a operação das empresas brasileiras. Em São Paulo, onde a carga tributária e a complexidade fiscal são historicamente elevadas, os efeitos serão ainda mais perceptíveis.

Para empresas enquadradas no Lucro Presumido, o cenário exige atenção redobrada. Isso porque o modelo atual de tributação será gradualmente substituído por um sistema baseado no consumo, alterando a lógica de cálculo, apuração e recuperação de créditos.

O problema é que muitos empresários ainda enxergam a reforma como algo distante, sem perceber que decisões tomadas agora podem impactar diretamente a margem de lucro nos próximos anos.

Neste artigo, você vai entender de forma prática como a Reforma Tributária no lucro presumido em 2026 afeta empresas em São Paulo, quais são os riscos e quais estratégias podem ser adotadas desde já.

O que é a Reforma Tributária no lucro presumido em 2026?

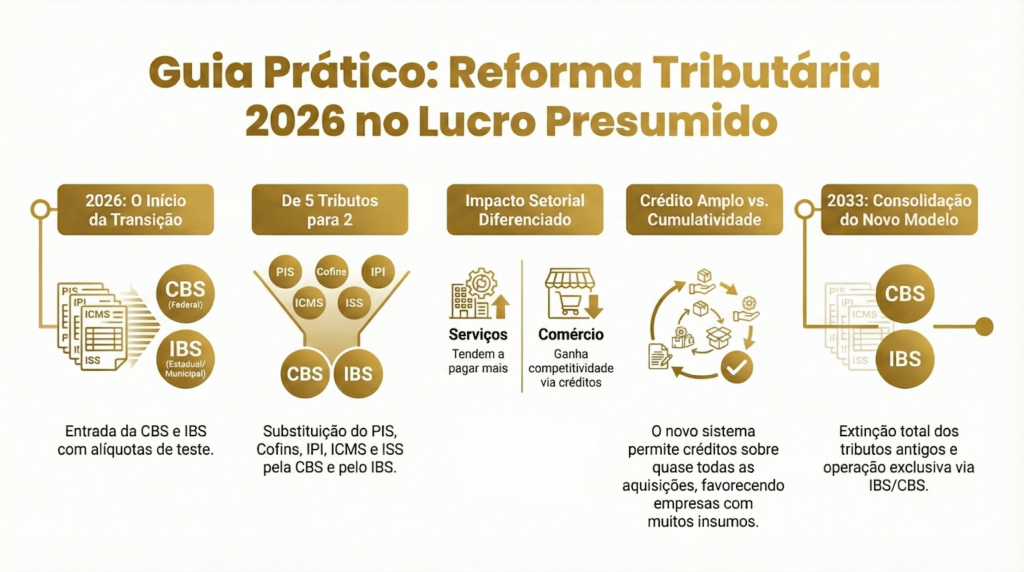

A Reforma Tributária no lucro presumido em 2026 representa a transição do atual sistema de tributos sobre consumo (PIS, Cofins, ICMS e ISS) para um novo modelo baseado no IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços).

Para empresas do Lucro Presumido, isso significa uma mudança na forma de tributação indireta, com possível aumento de carga em serviços e alterações na recuperação de créditos. A reforma começa em 2026 com alíquotas testes e segue em transição até 2033.

Cenário atual e relevância para empresas em São Paulo

São Paulo concentra uma das maiores bases empresariais do Brasil. Segundo dados do IBGE e do SEBRAE, o estado lidera em número de empresas ativas, especialmente nos setores de serviços e comércio — justamente os mais impactados pela reforma.

Atualmente, empresas no Lucro Presumido operam com:

- PIS: 0,65%

- Cofins: 3%

- ISS: 2% a 5% (serviços)

- ICMS: variável conforme operação

Com a reforma, esses tributos serão substituídos por CBS e IBS, com uma lógica de não cumulatividade mais ampla.

Impacto direto:

- Serviços tendem a pagar mais imposto

- Comércio pode ganhar competitividade com créditos

- Margens podem ser comprimidas se não houver planejamento

Como funciona na prática para empresas do Lucro Presumido

A aplicação da Reforma Tributária no lucro presumido em 2026 ocorre de forma gradual. Veja como isso se traduz na prática:

1. Início da transição (2026)

- Entrada da CBS (federal) com alíquota teste

- Início do IBS com alíquota simbólica

- Empresas passam a conviver com dois sistemas simultaneamente

2. Convivência de regimes (2026–2032)

- Redução gradual de PIS, Cofins, ICMS e ISS

- Aumento progressivo de CBS e IBS

- Necessidade de dupla apuração fiscal

3. Novo modelo consolidado (2033)

- Extinção dos tributos antigos

- Predominância total do IBS e CBS

- Sistema totalmente baseado em crédito financeiro

Pontos técnicos e fiscais que exigem atenção

A mudança não é apenas de alíquotas. A Reforma Tributária no lucro presumido em 2026 altera a lógica tributária.

Não cumulatividade ampla

Diferente do modelo atual, o novo sistema permite crédito sobre praticamente todas as aquisições.

Impacto:

- Empresas com muitos insumos → vantagem

- Empresas de serviços intensivos em mão de obra → desvantagem

Tributação no destino

O imposto passa a ser recolhido no local de consumo.

Impacto:

- Empresas paulistas que vendem para outros estados podem ter redistribuição de carga

- Mudança na estratégia comercial

Split payment (pagamento dividido)

O imposto pode ser recolhido automaticamente na transação.

Impacto:

- Menor risco de inadimplência fiscal

- Maior controle, porém menor flexibilidade de caixa

Fim de benefícios fiscais estaduais

Incentivos de ICMS tendem a desaparecer.

Impacto:

- Empresas que dependem de incentivos precisarão rever sua estrutura

Comparativo entre modelo atual e novo sistema

| Aspecto | Modelo Atual (Lucro Presumido) | Novo Modelo (Reforma) |

| Tributos principais | PIS, Cofins, ICMS, ISS | CBS e IBS |

| Tipo de tributação | Parcialmente cumulativa | Não cumulativa ampla |

| Recuperação de crédito | Limitada | Ampla |

| Complexidade operacional | Alta | Inicialmente maior |

| Benefícios fiscais | Presentes | Reduzidos |

| Incidência | Origem e destino | Predominantemente destino |

Principais erros relacionados à Reforma Tributária no lucro presumido em 2026

1. Ignorar o impacto no preço de venda

Muitas empresas não recalculam sua formação de preço considerando a nova carga tributária.

2. Não revisar o enquadramento tributário

O Lucro Presumido pode deixar de ser vantajoso em alguns casos.

3. Desconsiderar a cadeia de créditos

Empresas que não analisam fornecedores e estrutura de custos perdem oportunidades de crédito.

4. Falta de planejamento antecipado

Esperar 2026 para agir pode gerar perda de margem já nos primeiros meses.

5. Não adaptar sistemas e processos

A reforma exige atualização tecnológica e integração fiscal.

Benefícios de uma adaptação estratégica

Apesar dos riscos, a Reforma Tributária no lucro presumido em 2026 também abre oportunidades relevantes.

Redução de distorções tributárias

Empresas mais eficientes tendem a pagar proporcionalmente menos.

Maior previsibilidade fiscal

O modelo baseado em valor agregado reduz discussões tributárias.

Possibilidade de ganho competitivo

Empresas que se antecipam podem ajustar preços antes da concorrência.

Melhor gestão financeira

Com controle mais rigoroso, há maior clareza sobre custos e margens.

Perguntas frequentes sobre Reforma Tributária no lucro presumido em 2026

A carga tributária vai aumentar para todas as empresas?

Não. O impacto varia conforme o setor. Serviços tendem a ter aumento, enquanto comércio e indústria podem se beneficiar de créditos.

O Lucro Presumido vai acabar?

Não há previsão de extinção do regime, mas sua atratividade pode mudar dependendo da atividade.

Vale a pena migrar para o Lucro Real?

Depende da estrutura de custos e da capacidade de geração de créditos. A análise deve ser individual.

A reforma já começa a impactar em 2026?

Sim. Mesmo com alíquotas iniciais baixas, a mudança operacional já começa nesse ano.

Empresas pequenas também serão afetadas?

Sim, principalmente aquelas fora do Simples Nacional e com atuação interestadual.

Síntese prática para tomada de decisão

A Reforma Tributária no lucro presumido em 2026 não é apenas uma mudança legal, mas uma transformação estrutural no sistema tributário brasileiro.

Na prática:

- A lógica de tributação muda de faturamento para valor agregado

- A gestão fiscal passa a exigir visão estratégica

- Empresas que não se adaptarem tendem a perder margem

- Planejamento tributário deixa de ser opcional

Empresas em São Paulo, pela complexidade e competitividade do mercado, sentirão esses efeitos de forma mais intensa.

Próximo passo para sua empresa

A reforma já começou, e as decisões tomadas agora vão definir o impacto real no seu resultado nos próximos anos.

A BM&S Consultoria atua com planejamento tributário estratégico, revisão de regime, simulações fiscais e estruturação financeira para preparar empresas para o novo cenário.

Se a sua empresa está no Lucro Presumido e precisa entender como se posicionar diante da Reforma Tributária, vale analisar com profundidade os impactos específicos do seu negócio.

Conheça as soluções da BM&S e estruture sua empresa para crescer com segurança no novo modelo tributário.